AnaicrilinítríleThug an tionscal isteach timthriall scaoilte acmhainne in 2022, agus an acmhainn ag fás níos mó ná 10% bliain ar bhliain agus brú soláthair ag méadú. Ag an am céanna, feicimid nach bhfuil an taobh éilimh chomh maith agus ba chóir dó a bheith mar gheall ar an eipidéim, agus tá an treocht anuas i réim sa tionscal, agus tá sé deacair spotaí geala a aimsiú.

Foinse sonraí: Goldlink

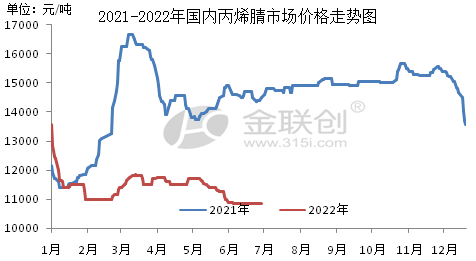

Léirigh margadh aicrilinítríle intíre sa chéad leath de 2022 an chéad mheath agus ina dhiaidh sin bhí raon leathan luaineachta i réim. Ag glacadh margadh Oirthear na Síne mar shampla, bhí an meánphraghas sa chéad leath de 2022 ag RMB 11,455/tonna, síos 21.29% bliain ar bhliain, leis an bpraghas is airde de RMB 13,100/tonna, a tharla i mí Eanáir, agus an pointe is ísle de RMB 10,800/tonna, a tharla i mí an Mheithimh.

Is iad na príomhfhachtóirí a mbíonn tionchar acu ar an margadh.

I. Méadú ar an soláthar. Is bliain í 2022 fós ina raibh leathnú dírithe ar aicrilinítríle intíre, agus cuireadh 2 shraith de ghléasraí aicrilinítríle i bhfeidhm le hacmhainn iomlán de 390,000 tonna/bliain, lena n-áirítear Lihua Yi 260,000 tonna/bliain agus Tianchen Qixiang 130,000 tonna/bliain. Cé gur mhéadaigh méid na n-onnmhairí 12.1% bliain ar bhliain ó Eanáir go Bealtaine, bhí claonadh ag an soláthar agus an t-éileamh forbairt go scaoilte fós.

Ar an dara dul síos, mar thoradh ar athfhillteach na heipidéime, tháinig méadú ar an mbrú ar fhardail monarchan. Ó thús 2022 i leith, bhí an iomarca soláthair i gcónaí ann, agus luathaigh carnadh fardail ghnólachtaí agus sóisialta tar éis thionchar na ráige ag deireadh na chéad ráithe, agus stop an lóistíocht in Oirthear na Síne agus Shandong go bunúsach, agus bhí laghdú agus dúnadh síos i limistéar mór freisin. Tar éis lagú an éilimh, tá brú fardail monarchan aicrilinítríle ag méadú, agus tá an polasaí ardú praghsanna ag leanúint ar aghaidh ag laghdú.

Ar an tríú dul síos, tá fás an éilimh sa tionscal iartheachtach teoranta. Cuireadh 150,000 tonna/bliain de ghléasra nua LG Huizhou le ABS sa chéad leath de 2022, ag baint úsáide as 37,500 tonna/bliain d’amhábhair aicrilinítríle amháin, mar sin tá fás na hacmhainne iartheachtach níos lú ná fás na n-amhábhar, agus mar sin tá meánoscailt ghléasraí aicrilinítríle sa chéad leath den bhliain gar do 80%, rud a léiríonn brú díolacháin na ngléasraí.

Sa dara leath de 2022, leanfaidh margadh aicrilinítríle na Síne lena threocht luaineachta ísealleibhéil, agus tá an spás coigeartaithe foriomlán sách teoranta. Ina theannta sin, mhéadaigh cumas táirgthe nua aicrilinítríle go suntasach sa dara leath den bhliain, agus d'fhéadfadh méid na dtráchtearraí a sholáthraítear leanúint de bheith ag ardú. Mar sin féin, níltear ag súil ach go gcuirfidh ABS gléasanna nua i bhfeidhm síos an tsrutha, tá an t-éileamh foriomlán teoranta, faoin neamhréir idir soláthar agus éileamh, leanfaidh contrárthachtaí soláthair agus éilimh aicrilinítríle ag méadú, nuair a bhíonn sé deacair oscailt na monarchan a fheabhsú freisin, ceannóidh fiontair acmhainne níos mó bearta diúltacha. Ós rud é go bhfuil aicrilinítríle den chuid is mó faoin líne costais, tá sé fós riachtanach aird a thabhairt ar threocht an amhábhair próipiléine. Táthar ag súil go mbeidh praghsanna eis-mhonarcha (praghsanna margaidh) sa raon RMB 10,000-12,000/mt sna príomhréigiúin, agus an buaicphointe is dócha a tharlóidh i mí Lúnasa.

I margadh aicrilinítríle na Síne sa dara leath de 2022, is é próipiléin mar ábhar amh an príomhfhachtóir tionchair ar luaineachtaí praghais. Ós rud é gur cinnte go mbeidh méadú suntasach ar chumas táirgthe sa dara leath den bhliain, tá sé deacair deis shuntasach téarnaimh praghais a bheith ann sa dara leath. Dá bhrí sin, beidh praghas an amhábhair próipiléine mar phríomhfhachtóir chun praghas aicrilinítríle a chinneadh. Má fhanann próipiléin gar do RMB 8,000/mt, beidh sé deacair d’aicrilinítríle leanúint ar aghaidh ag titim. Mar sin féin, má leanann praghas próipiléine ag titim, beidh an fhéidearthacht ann go dtitfidh praghas aicrilinítríle fós faoi bhrú an rósholáthair.

Ó 2022 go 2023, cuirfidh an tSín 1.38 milliún tonna/bliain de ghléasraí aicrilinítríle leis, agus is gléasanna scagtha agus tacaíochta comhtháite ceimiceacha iad cuid mhaith acu, agus is dóichí go gcuirfear i bhfeidhm iad. Mar sin féin, níl ach ABS ag forbairt go tapa síos an abhainn, cosúil le haicrileach agus aicrilimíd atá i riocht te, rud a chruthóidh staid rósholáthair go dosheachanta. Meastar go laghdóidh brabúis an tionscail sna trí bliana amach romhainn, le leathnú acmhainne aicrilinítríle, agus go bhfuil cuid de na suiteálacha nua os comhair an fhéidearthacht go mbeidh moill agus seilfeanna ann.

Chemwin is a chemical raw material trading company in China, located in Shanghai Pudong New Area, with port, wharf, airport and railway transportation network, and in Shanghai, Guangzhou, Jiangyin, Dalian and Ningbo Zhoushan in China, with chemical and dangerous chemical warehouses, with a year-round storage capacity of more than 50,000 tons of chemical raw materials, with sufficient supply of goods.chemwin E-mail: service@skychemwin.com whatsapp:19117288062 Phone:+86 4008620777 +86 19117288062

Am an phoist: 29 Meitheamh 2022